新冠疫情后,新加坡写字楼市场表现良好。根据世邦魏理仕的研究,核心CBD(甲级)写字楼租金自2021年第一季度以来连续12个季度上涨14.9%。

这是因为,在供应紧张和新项目推迟的情况下,包括新加坡在内的亚太市场的写字楼回归速度快于欧洲和美国。

然而,自2024年第二季度以来,租金的正增长已经暂停,主要租金连续两个季度保持不变。

市建局的最新数据亦显示,中环写字楼租金指数环比下跌0.5%,而第一类写字楼租金中位数(以已签订的合约计算)在2024年第三季环比下跌0.8%。

这种放缓可归因于IOI Central Boulevard Towers完工后的空置率飙升至7.8%,该项目在过去几个月增加了120万平方英尺的办公空间。

高空置率突显出自2022年底以来明显缺乏大规模需求驱动因素。科技公司的扩张和新设置,以前占据了超过3万平方英尺的大块空间,已经枯竭了。

尽管在2023年和2024年,来自私人财富、家族办公室、资产管理公司和专业服务公司的空间需求有所增加,但这些需求通常涉及较小的空间,并没有弥补科技行业需求的减少。

此外,灵活的工作安排的增加,加上经济不确定性导致利率和房地产成本不断上升,促使许多租户缩小规模或寻求更实惠的替代方案。

虽然市场上的影子空间(租户想要放弃的现有租赁义务上的多余空间)已经稳定下来,但仍有大约60万平方英尺的二手空间或租赁到期不会续签,这些空间将在2025年到期。新的裁员消息,包括戴森最近一轮的裁员,也引发了市场进一步整合的担忧。

另请参阅

因此,在滚动基础上,2019-2023年的5年平均年净需求下降至31万平方英尺,与历史10年平均水平72万平方英尺形成鲜明对比。这是新加坡写字楼行业结构性衰退的前奏吗?

经过近六个月的评估,6.5公顷的裕廊湖区(JLD)地块最终没有被授予,因为入围的概念价格评估过低。

虽然供应的减少可能会给写字楼业主带来中期的安慰,但JLD地块的糟糕竞标结果突显出,市场需求不足以满足拟议供应的风险很高。

裕廊湖区地块的投标结果不佳,突显出人们认为需求不足以满足拟议供应的风险很高。

”

这种悲观情绪可能归因于混合工作趋势的兴起,这种趋势稀释了需求。因此,开发商采取了更为谨慎的做法,目前可能缺乏进入市场的信心。

尽管目前犹豫不决,但对未来仍持乐观态度。在未来几年,当即将到来的供应量低于历史平均水平时,市场状况有望稳定下来,这可能受到更强劲的经济复苏的推动。

尽管由于IOI Central Boulevard Towers在2024年第三季度完工,空置率飙升,但在持续追求质量的支持下,正在进行的谈判预计将提振开发的租赁势头。

此外,2025-2027年的新写字楼供应将低于历史平均水平,重点项目只有2025年的吉宝中南和2026年的邵氏大厦重建。

2028年,Skywaters和New Comcentre等重建项目的新供应量可能超过200万平方英尺,但由于潜在的延迟,一些项目的完工可能会延续到2029年。

展望未来,可能会有更多的建筑物需要恢复活力,因为旧建筑物可能需要重建,以更好地服务其使用者,并达到可持续发展的标准。

事实上,在过去的五年里,重建的速度已经加快,在2019年至2023年期间,平均每年有69万平方英尺的办公空间被拆除,这是2014年至2018年期间的2.5倍。

其中一些重建项目是在CBD奖励计划和策略发展计划的鼓励下进行的,这些计划根据不同的条件和批准给予额外的总楼面面积。

随着越来越多的建筑开始重建计划,流离失所的租户可能会通过搬到其他可用的房产来寻求其他地方的临时租约,但鉴于2025年以后市场供应紧张的情况,这可能是一项具有挑战性的任务。

随着大流行后混合工作安排的不断发展,很明显,未来的工作,无论是在全球还是在新加坡,都将以混合工作为主。

即将于2024年12月生效的《灵活工作安排请求三方指南》将要求雇主考虑员工对灵活工作安排的正式请求,包括每周工作四天和远程工作选项。

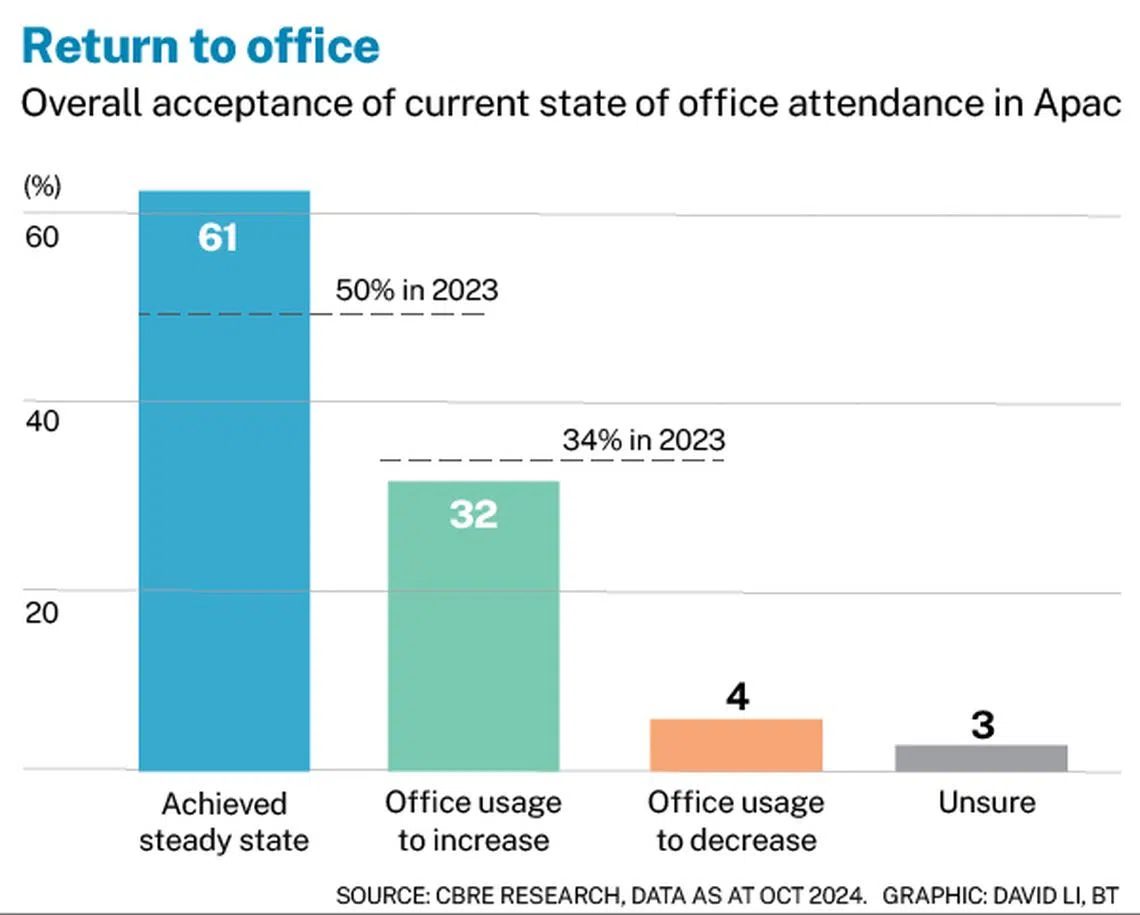

虽然到目前为止,大多数公司在很大程度上已经实现了办公室出勤率的稳定状态,但企业仍在不断地重新评估他们的办公室需求。

有趣的是,办公室出勤率有上升的趋势。最近,Grab发布了从2024年12月开始的五天返工命令,而亚马逊最近宣布从明年开始每周工作五天。

同样,根据世邦魏理仕研究公司的《2024年亚太地区办公室占用者调查》,大约32%的公司预计随着时间的推移,办公室的使用量会增加,这一趋势在技术、媒体和电信(TMT)行业尤为明显,一半的受访者预计使用量会增加。

空间需求的潜在增长可能会推动办公需求,但这种转变可能需要时间,因为通常签订的租约为三到五年,而现有的空间分配是固定的。

相反,在短期内,公司可以通过优先考虑空间效率和减少多余空间来探索重新调整他们的工作场所。这可能涉及将未充分利用的区域改造成电话亭或额外的工作站。

随着利率下降、装修成本企稳以及经济增长预计将加速,更多企业可能会获得信心,扩大员工人数和办公空间。

由于短期内供应充足,租金可能会继续承压。世邦魏理仕预计,租金将在2025年下半年恢复增长轨迹。

”

尽管如此,由于短期内供应充足,租金可能仍将承压。世邦魏理仕预计,租金将在2025年下半年恢复增长轨迹。

从长远来看,新加坡强大的人才库、优良的基础设施和亲商环境将继续使其成为吸引全球企业的目的地。

展望未来,人们对不断扩大的人工智能生态系统等新兴领域推动的未来增长持乐观态度。预计新的需求驱动因素将弥补这一空缺,OpenAI等公司计划在2024年底前在新加坡开设办事处。

新加坡的战略优势确保其写字楼市场保持平衡和可持续的增长。

David McKellar是新加坡办事处服务主管;吴佳玲,东南亚研究副主任;Tricia Song是世邦魏理仕(CBRE)东南亚研究主管