关键的外卖

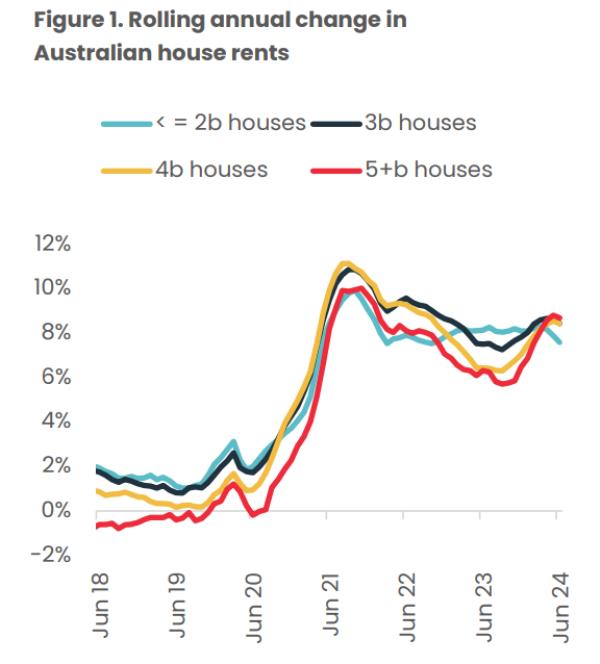

大型住宅的租金增长趋势更为强劲,这可能反映了合租房屋或多户家庭的形成,五间卧室或更多卧室的房屋租金上涨了8.7%。

小型住宅的租金增长大幅放缓,一居室和一室公寓的年增长率从截至2023年4月的16.8%放缓至过去12个月的7.1%。

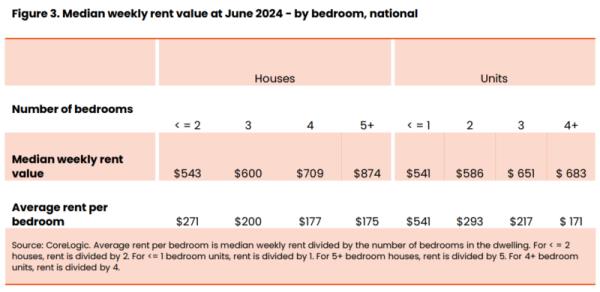

卧室数量越多,平均租金就越便宜。

6月份,全国周租金中位数创下了每周634美元的历史新高,比去年同期上涨了48美元。

然而,CoreLogic的新数据显示,澳大利亚的租金负担能力继续恶化,租房者开始青睐更大的住宅。

净海外移民数量的略微放缓也可能是对较小的市中心住房需求放缓的一个驱动因素。

CoreLogic新推出的卧室数量指标(该指标分析了按卧室数量划分的住房市场表现)显示,卧室较少的住宅租金增长放缓。

就房屋而言,截至今年6月,全国租金上涨了8.4%,其中两卧室以下的房屋租金上涨了7.6%,五卧室以上的大型房屋租金上涨了8.7%(图1)。

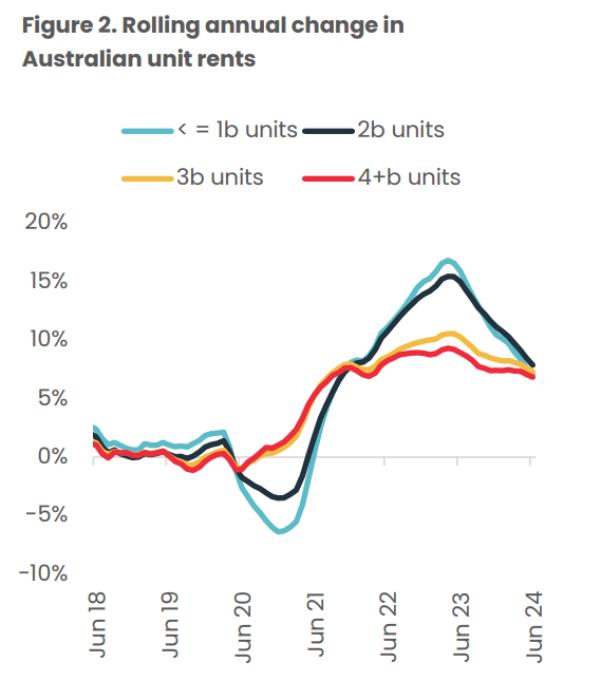

在单元房领域,包括联排别墅和公寓等分层产权房产,小型住宅的租金增长放缓幅度甚至更大。

一居室公寓和单间公寓的年增长率从截至2023年4月的16.8%(创历史新高)放缓至过去12个月的7.1%。

按卧室数量计算,这是同期单元房租金年增长率最低的一次。

同样,两居室公寓的年租金增长率也从截至2023年5月的15.4%降至过去12个月的7.9%(图2)。

尽管增长放缓,但两居室公寓在全国范围内保持着最高的租金增长。

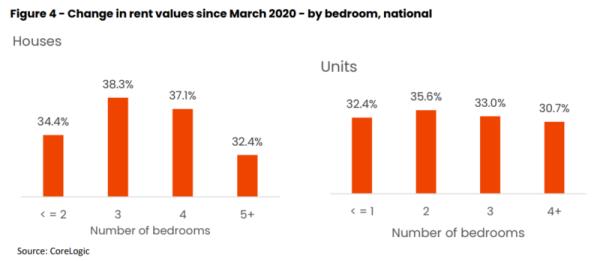

自新冠疫情爆发以来,较小的单位的租金价值变化较大。

这是因为澳大利亚近四分之一的一卧室或两卧室公寓位于三个最大首都的内城区,按照墨尔本“内城区”、悉尼“内城区和内南区”和布里斯班“内城区”的SA4市场的定义。

海外移民的变化极大地影响了这些市场的租赁需求。

随着边境的关闭,海外租户(内城租赁需求的主要来源)的不成比例的急剧下降,加上酒店、旅游和艺术行业的失业,导致内城单元租金显著下降。

当国际游客恢复时,这意味着这只股票的表现要好于其他股票。自2023年初以来,海外净移民人数逐渐从历史高点下降,一居室或两居室和一室公寓的年租金似乎也在上涨。

有趣的是,尽管租金更高,但大型租赁物业的租金增长更具弹性。

实际上,对于合租者来说,大型租赁房产可能更可行,包括改造集体家庭和多代同堂家庭。

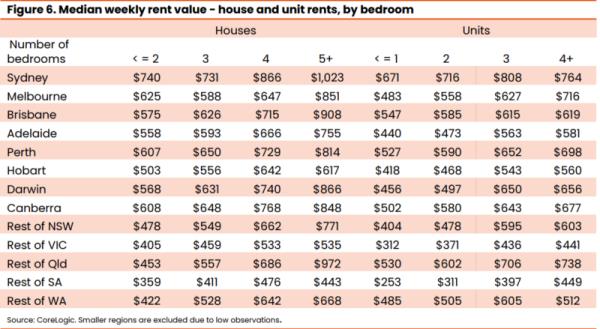

图3显示了目前澳大利亚各地按卧室划分的周租金中位数,并除以卧室数量。

至少对于全国中位数来说,卧室的平均租金(即总租金除以卧室数量)越高,卧室的平均租金就越低。

在2021年人口普查时,集体家庭在生活安排中所占比例相对较小,约占私人住宅人口的3.6%。

但由于澳大利亚大多数房屋的租期相对较短,房租上涨可能会促使一些租房者合租房屋,并寻找更大的房屋,以获得更便宜的房价。

现在大型住宅的年租金增长可能更高的另一个原因是,它在大流行时期较早落后。

澳大利亚央行强调了一种趋势,即通过COVID,共享房屋分裂并在整个租赁市场蔓延,这可能推动了到2021年提供较少卧室和家庭办公室的小型住宅的受欢迎程度。

自疫情开始以来,全国两居室公寓和三居室公寓的租金涨幅最大。

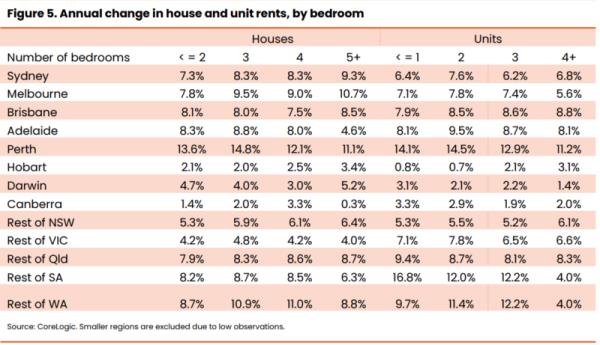

图5和图6显示了澳大利亚首都城市和区域市场的年度租金增长和价值摘要。

尽管在全国范围内,大房子的租金涨幅更高,但这一趋势主要是由新南威尔士州和昆士兰州引领的,墨尔本也显示出5间或5间以上卧室的房屋租金涨幅明显更高。

在大多数首府城市,两居室公寓的租金涨幅最高。

展望未来,珀斯和阿德莱德等大房子租金表现不佳的城市,最终可能会出现类似的转变,即对可合租家庭居住的大房子的需求增加。